Kreditreff.com Abo Mahnung erhalten und unsicher, ob Sie zahlen müssen? Hier erfahren Sie, ob ein Vertrag wirklich besteht und wie Sie rechtssicher reagieren können. Lassen Sie sich nicht unter Druck setzen!

Mahnung von Kreditreff.com – ein beunruhigendes Beispiel

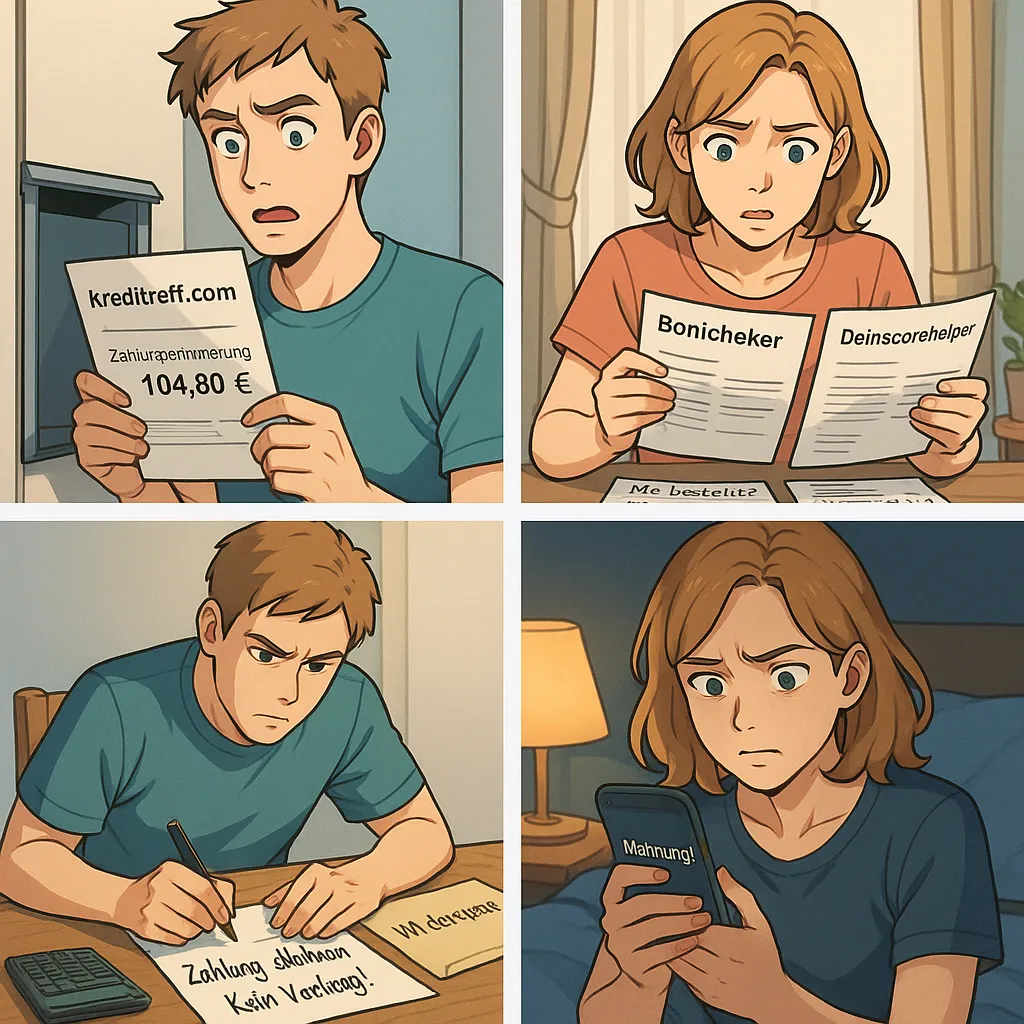

Stellen Sie sich vor, Sie öffnen Ihre E-Mails und finden eine Zahlungsaufforderung über 104,80 €. Absender: kreditreff.com. Angeblich hätten Sie ein kostenpflichtiges Abo abgeschlossen. Sie erinnern sich aber an nichts dergleichen. Keine bewusste Anmeldung, kein unterschriebener Vertrag, keine Leistung genutzt. Dennoch wird mit Inkasso und Anwaltskosten gedroht – eine Situation, die beängstigend real ist.

Ein Nutzer berichtete, dass er lediglich versucht hatte, online einen Kredit zu beantragen – allerdings bei einer anderen Plattform. Kurz darauf folgten mehrere E-Mails von „Bonicheker“, „Deinscorehelfer“ und eben „Kreditreff“. Angebliche Mitgliedschaften, keine Leistung – dafür aber Zahlungsforderungen. Dieses Erlebnis ist kein Einzelfall, sondern steht stellvertretend für eine neue Art digitaler Abo-Fallen.

Schufa Eintrag löschen – Rechte clever nutzen 👆Vertragsgrundlage rechtlich prüfen

Schriftform und Vertragsschluss

Nach deutschem Recht (§ 126 BGB) ist für viele Verträge keine Schriftform erforderlich. Ein Klick auf „zahlungspflichtig bestellen“ kann ausreichen. Aber: Nur wenn die Seite die AGB, Widerrufsbelehrung und Preise klar erkennbar dargestellt hat – und Sie bewusst zugestimmt haben.

Viele Nutzer erinnern sich aber nicht daran, überhaupt auf „Kreditreff.com“ gewesen zu sein. Manche finden die angebliche Bestellbestätigung erst im Spam-Ordner. Das ist kritisch: Ohne klare Willenserklärung ist kein wirksamer Vertrag zustande gekommen (§ 145 ff. BGB).

Nachweispflicht liegt beim Anbieter

Wenn Sie die Forderung bestreiten, muss die Firma beweisen, dass ein gültiger Vertrag besteht. Screenshots, IP-Protokolle, Zeitstempel – all das müssen sie beibringen, nicht Sie. Ein einfaches Behaupten reicht nicht aus.

Verzicht oder nicht? Angeklagter kämpft um Revisionsrecht (1 StR 292/00) 👆Inkasso-Drohungen und ihre Wirkung

Zulässigkeit von Mahnungen

Zahlungsaufforderungen per E-Mail oder SMS sind rechtlich zulässig. Aber: Sie dürfen nicht den Eindruck erwecken, dass bereits ein gerichtliches Verfahren läuft, wenn das nicht der Fall ist (§ 3 UWG).

Wenn Mahnungen mit überhöhten Zusatzkosten (z. B. 254 € Anwaltsgebühr) drohen, ist Skepsis angebracht. Ein gerichtlicher Mahnbescheid kostet laut Gerichtskostengesetz (GKG) rund 38 €. Die genannten Zahlen wirken eher abschreckend als realistisch.

Was tun bei Inkasso-Androhung?

Geraten Sie nicht in Panik. Solange kein Mahnbescheid vom Amtsgericht kommt, sind Sie zu nichts verpflichtet. Ein Mahnbescheid muss auf gelbem Brief kommen – alles andere ist keine offizielle Maßnahme.

Wenn ein Inkassobüro eingeschaltet wird, prüfen Sie die Zulassung über die Rechtsdienstleistungsregister.de. Viele unseriöse Anbieter agieren ohne Zulassung – und das ist rechtswidrig (§ 10 RDG).

Gestohlener Scheck führt zu Betrugsversuch und juristischem Drama (1 StR 403/00) 👆Widerrufsfrist und ihre Tücken

Fristbeginn und Wirksamkeit

Ein Vertrag kann innerhalb von 14 Tagen widerrufen werden (§ 355 BGB), wenn eine ordentliche Widerrufsbelehrung erfolgt ist. Ohne diese Belehrung verlängert sich die Frist auf bis zu 12 Monate und 14 Tage (§ 356 Abs. 3 BGB). Viele dubiose Anbieter liefern diese Information aber gar nicht ordnungsgemäß.

Falls Sie erst durch die Mahnung von der angeblichen Bestellung erfahren, beginnt die Frist gar nicht erst zu laufen. Dann ist ein Widerruf auch nach Wochen noch möglich.

Inhalt eines wirksamen Widerrufs

Ein einfacher Satz reicht: „Hiermit widerrufe ich den geschlossenen Vertrag mit Kreditreff.com fristgerecht.“ Unterschrift, Datum, idealerweise per Einschreiben oder Fax mit Sendebestätigung. E-Mails sind zulässig, aber schwerer beweisbar.

Inkasso KFZ-Brief nicht erhalten – Was tun jetzt? 👆Antwortschreiben strategisch formulieren

Vertrag wird bestritten

Nutzen Sie klare Formulierungen: „Ich bestreite den behaupteten Vertragsschluss ausdrücklich. Bitte belegen Sie Ihre Forderung durch geeignete Nachweise.“ Dadurch verschieben Sie die Beweislast auf die Gegenseite – ein entscheidender Vorteil.

Strafanzeige bei Druckausübung

Wenn der Anbieter trotz Bestreitens weiterhin mit Mahnungen oder Inkassoandrohungen Druck ausübt, kann das den Tatbestand des versuchten Betrugs (§ 263 StGB) oder der Nötigung (§ 240 StGB) erfüllen. Eine Strafanzeige kann dann ein sinnvolles Mittel sein – auch zur Abschreckung.

Familiendrama führt zu tragischem Tod (1 StR 236/00) 👆Wie Sie mit weiteren Forderungen umgehen

Weitere Firmen: Bonicheker, DeinScoreHelfer

Oft tauchen parallele Rechnungen von anderen Webseiten auf, die scheinbar nichts mit Ihrer Anfrage zu tun haben. Diese Firmen gehören meist zum selben Betreiberkreis oder nutzen dieselben Datenquellen. In solchen Fällen gilt: Jeder Einzelfall muss separat bestritten werden – möglichst mit Verweis auf den ursprünglichen Vorfall.

Keine automatische Zahlung leisten

Selbst wenn die Beträge gering erscheinen – jede Zahlung kann als Anerkenntnis gewertet werden (§ 781 BGB). Dadurch wird ein möglicher Betrug plötzlich zu einem rechtlich wirksamen Vertrag. Das gilt es unbedingt zu vermeiden.

Inkasso Zinsen Schuldenplan: 5 Fehler, die teuer werden 👆Schutzmaßnahmen für die Zukunft

Schufa-Abfragen regelmäßig kontrollieren

Viele Anbieter behaupten, Ihre Daten weitergeleitet zu haben. Prüfen Sie Ihre Schufa-Auskunft regelmäßig auf Anfragen von unbekannten Firmen. Jede Abfrage senkt Ihren Score und kann sich auf echte Kreditverhandlungen negativ auswirken.

Spamfilter und Datensicherheit

Stellen Sie sicher, dass Ihre E-Mail-Postfächer gut geschützt sind. Nutzen Sie separate E-Mail-Adressen für sensible Vorgänge. Geben Sie persönliche Daten nur auf vertrauenswürdigen Plattformen weiter. Und: Lesen Sie immer das Kleingedruckte – ja, wirklich!